Hier tragen Sie die Angaben aus den Rechnungen Ihrer Brennstoffkäufe ein, wie Rechnungsdatum, eingekaufte Menge und Betrag.

Wenn Sie mit Gas oder Fernwärme über einen Hausanschluss heizen, ist unter dem Begriff Brennstoffkauf die Rechnung Ihres Lieferanten zu verstehen.

Sollten Sie mit Öl heizen und keine Öllieferung im Abrechnungszeitraum erhalten haben, so geben Sie keinen Brennstoffkauf ein. Der Heizölverbrauch ergibt sich dann lediglich aus der Differenz von Anfangs- und Endbestand. Diese beiden Angaben sind jedoch immer notwendig. Analog dazu werden Propangas und Pellets behandelt.

Sie können jeden Brennstoffkauf einzeln erfassen oder alle Brennstoffkäufe kumuliert eingeben. Bitte tragen Sie in jedem Fall die tatsächlich bezogene Brennstoffmenge korrekt ein, da sonst bei einer formelbasierten Berechnung des Brennstoffbedarfs für die Warmwasseraufbereitung Fehler auftreten.

Hinweis Bitte achten Sie bei der Eingabe des Brennstoffkaufs unbedingt darauf, dass Sie nur die Mengen und Kosten in Ansatz bringen, die im Abrechnungszeitraum tatsächlich verbraucht wurden. Wenn Sie Gas oder Fernwärme über einen Hausanschluss beziehen und der Abrechnungszeitraum nicht mit dem Lieferzeitraum übereinstimmt, so ist die tatsächlich verbrauchte Menge mittels Gradtagen abzugrenzen. Dafür müssen Sie in der Regel zwei Lieferantenrechnungen heranziehen.

Energiekosten bearbeiten

Öffnen Sie das Menü „Gesamtkosten“ und danach den Untermenüpunkt „Energiekosten“

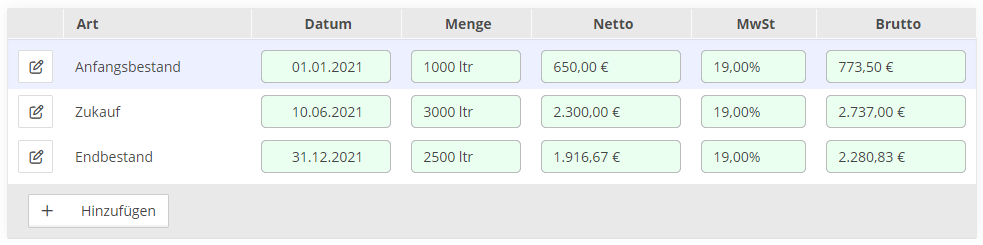

Es wird die Liste der Energiekäufe angezeigt:

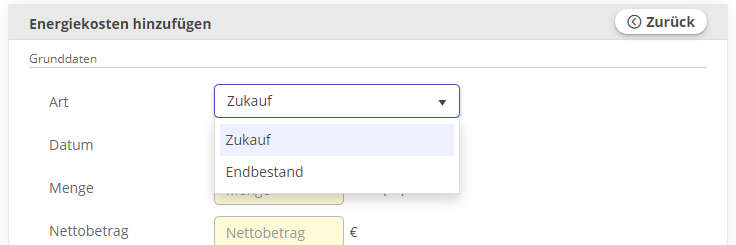

Wählen Sie den Button „Hinzufügen“, wenn Sie eine neue Position einfügen wollen.

Dies kann eine Gasrechnung sein oder die Rechnung für eine Öllieferung. Auch Anfangs- und Endbestände von Heizöl, Pellets, Flüssiggas oder anderen speichergebundenen Brennstoffen werden hier eingetragen. Nur bei Tank-bezogenen Energiearten (z.B. Öl oder Propangas) wird bei der Neuanlage „Anfangsbestand“ und „Endbestand“ angeboten.

Fallbeispiel Ölheizung

Wenn Sie die Energieart Heizöl unter Haus/Heizung eingestellt haben, so wird automatisch eine Position „Anfangsbestand“ eingestellt:

Vervollständigen Sie die roten Felder und Speichern. Ermitteln Sie den Betrag auf Basis des des letzten Kaufes.

Fügen Sie nun den/die Zukäufe des aktuellen Abrechnungszeitraumes hinzu:

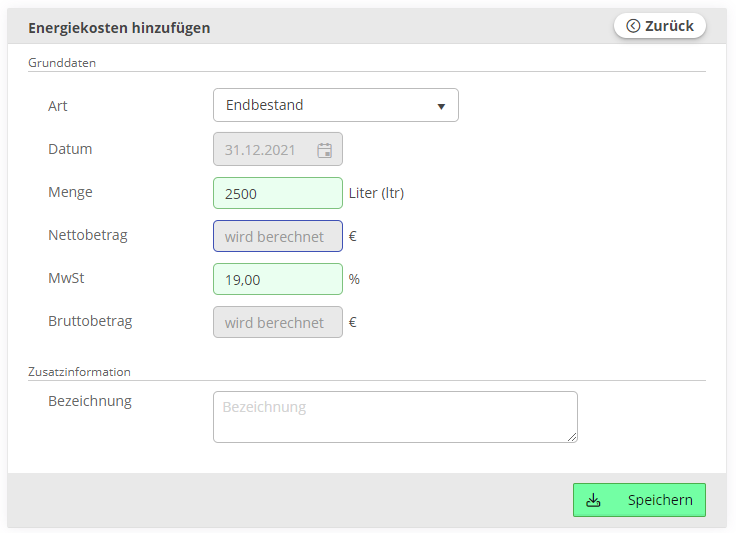

Fügen Sie nun den Endbestand hinzu. Dabei ist nur die gemessene oder geschätzte Restmenge des Tanks einzugeben.

Beim Endbestand ist kein Preis einzugeben, da dieser automatisch aus den Angaben von Anfangsbestand und Zukauf (bzw. Zukäufen) sowie dem Verbrauch berechnet wird. Dabei wird das First In First Out (FIFO) Prinzip zu Grunde gelegt. Das heißt, es wird davon ausgegangen, dass der ältere gelagerte Brennstoff mit seinem zugehörigen Wert vor dem neuer eingelagerten Brennstoff verbraucht wurde. Der Verbrauch des Brennstoffs errechnet sich aus folgender Formel: Verbrauch = Anfangsbestand + Zukauf (oder Zukäufe) – Endbestand

Ergebnis:

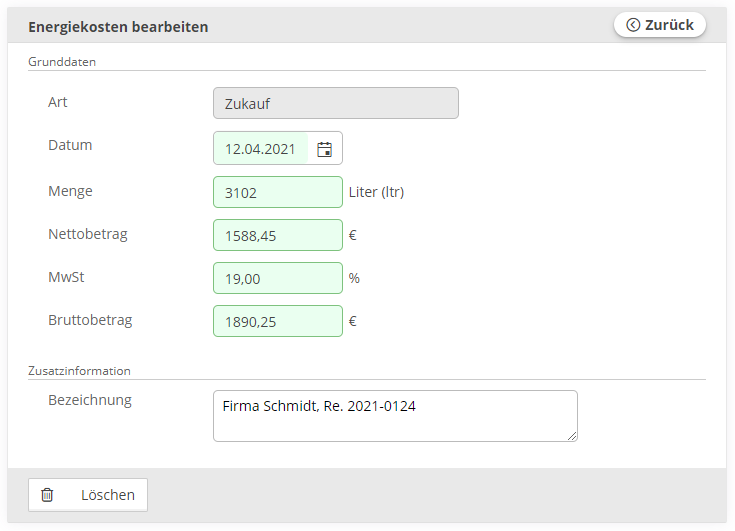

Wählen Sie den Button um eine bestehende Position Energiekosten zu bearbeiten.

Es wird die Ansicht zur Bearbeitung einer Position Energiekosten angezeigt:

Der CO2-Rechner ist ein Werkzeug für Vermieter, um die CO2-Kosten und den CO2-Vermieteranteil zu berechnen, die im Rahmen der Heizkostenabrechnung berücksichtigt werden müssen.

Folgende Voraussetzungen müssen erfüllt sein:

Die Berechnung ist erst für einen Abrechnungsbeginn ab dem 01.01.2023 zulässig.

In allen Wohnungen sind die Wohnfläche Heizung und unter Kosten alle Energiekosten mit Mengenangaben eingetragen.

Wenn Ihr Versorger bei der Erdgasabrechnung den Verbrauch über “Brennwert in kWh/m3” errechnet oder einen „Abrechnungsbrennwert“ angibt, muss die Einstellung brennwertbezogene Abrechnung unter Haus/Heizung für die Energieart Erdgas aktiviert sein.

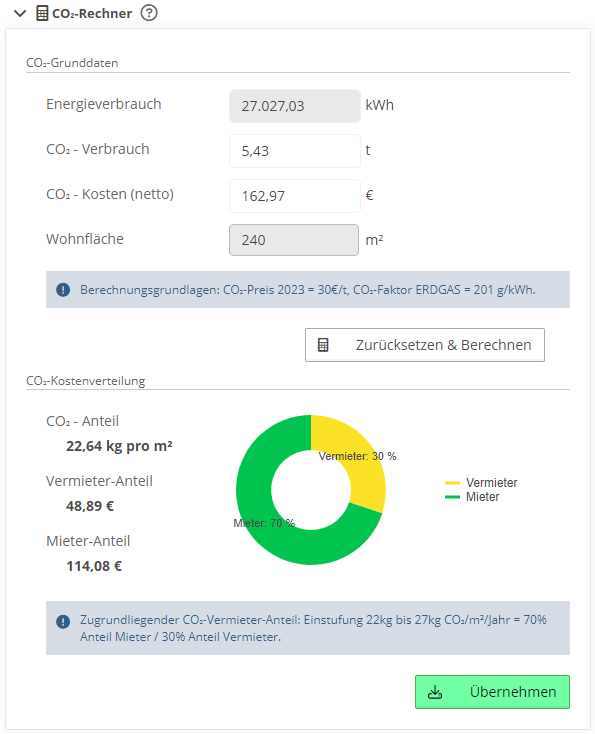

Der Rechner ermöglicht eine automatische Berechnung der Kosten basierend auf dem Energieverbrauch. Der Energieverbrauch in Kilowattstunden (KWH) wird

bei Energiebezug aus einem Hausanschluss (z.B. Erdgas) durch die Zukäufe in kWh ermittelt und

bei Energiebezug aus einem Tank (z.B. Heizöl) durch den Anfangs- und Endbestand sowie den Zukäufen multipliziert mit jeweiligen Heizwert (z.B. 10 kWh pro Liter bei Heizöl) ermittelt.

Der Anfangsbestand wird für Abrechnungszeiträume beginnend ab dem 01.01.2023 nicht berücksichtigt, da Bezüge vor diesem Datum nicht relevant für die CO2-Kostenaufteilung sind -> siehe CO2KostAufG §11 (2).

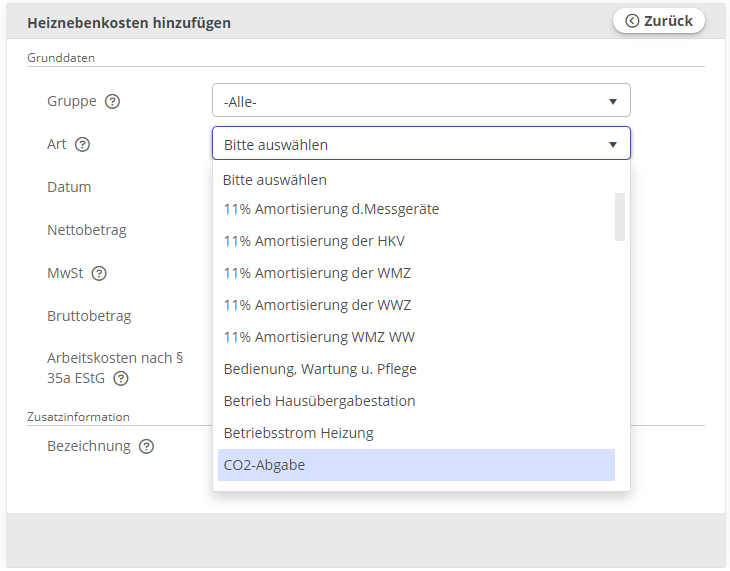

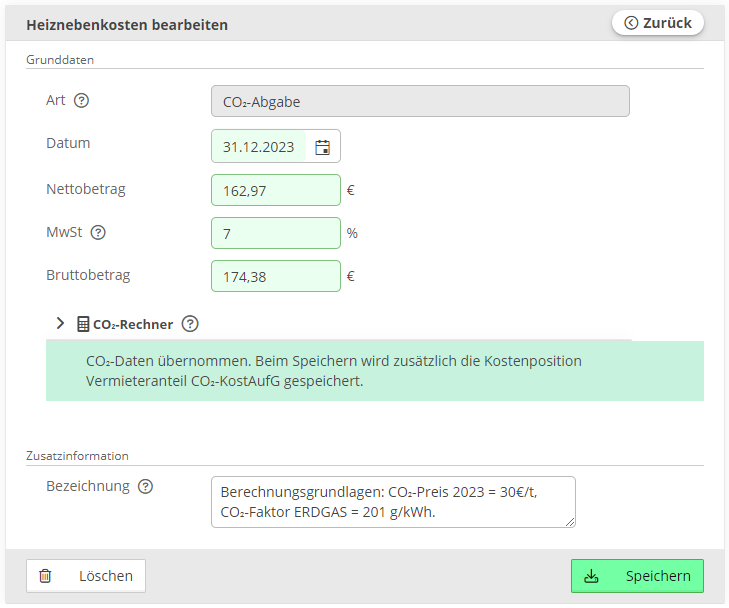

CO2-Abgabe eingeben

Erstellen Sie eine neue Position CO2-Abgabe:

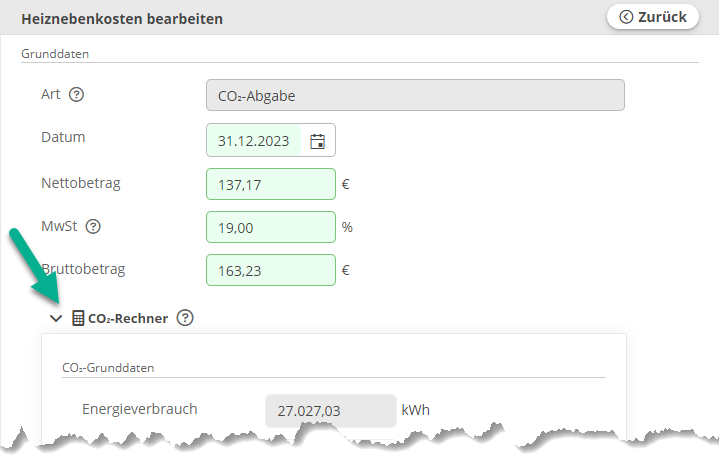

Wählen Sie unter „Art“ die Position CO2-Abgabe aus. Die neue Position wird vorbereitet. Öffnen Sie nun direkt den CO2-Rechner:

Scrollen Sie nach unten, um sich die Berechnung des CO2-Rechners anzusehen:

Die Wohnfläche wird automatisch aus der Summe der Einzelflächen der Wohnungen ermittelt und im Rechner angezeigt.

Mit diesen Informationen kann Casameta die CO2-Kosten und den CO2-Verbrauch (in Tonnen bzw. kg) automatisch berechnen und damit den CO2-Vermieteranteil bestimmen, der laut CO2KostAufG ausgewiesen werden muss, wenn die Voraussetzungen dafür erfüllt sind.

Wählen Sie „Übernehmen“ um die Werte in die Eingabefelder zu übernehmen.

Es ist möglich, die CO2-Kosten und den CO2-Verbrauch manuell einzutragen, sofern diese Werte auf Ihrer Energieabrechnung explizit ausgewiesen sind. Die Berechnung des Vermieter-Anteils erfolgt nach Eingabe der Werte erneut automatisch.

Wählen Sie im Anschluss „Speichern“ um die Kostenposition anzulegen.

Mit dem abschließenden Speichern der Position wird

eine Heizungsnebenkostenposition CO2-Abgabe

eine Heizungsnebenkostenposition Vermieteranteil CO2KostAufG

eine Heizungsnebenkostenposition Vorwegabzug CO2-Abgabe

angelegt bzw. aktualisiert.

Die Heizungsnebenkostenposition Vorwegabzug CO2-Abgabe dient dazu, den Betrag aus der Heizungsnebenkostenposition CO2-Abgabe auszugleichen, wenn der Bruttobetrag Ihrer Energieabrechnung die CO2-Abgabe bereits enthält. Solle Ihre Energieabrechnung die reinen Energiekosten ausweisen, können Sie diese bei den Energiekosten eingeben und die Heizungsnebenkostenposition Vorwegabzug CO2-Abgabe löschen.

Mit dem folgenden Abschnitt kann die Berechnung des CO2-Rechners nachvollzogen werden.

1. Ermittlung des Heizwertes in kWh

Aus der Abrechnung des Versorgers:

Bei folgenden Energiearten ist der Heizwert in kWh = – Erdgas als Heizwert in kWh: direkt übernehmen – Erdgas als Brennwert(1) in kWh: Verbrauch in kWh / 1,11 – Erdgas in m3: Volumen in m3 * Heizwert(2) in kWh/m3 – Heizöl: ( Anfangsbestand(3) + Zukäufe – Endbestand ) * Heizwert2 in kWh/l

(1) Versorger berechnen bei der Erdgasabrechnung den Verbrauch häufig über “Brennwert in kWh/m3”. Damit wird dieser als Brennwert ausgewiesen und nicht der Heizwert (Heizwert = Brennwert / 1,11 für Erdgas). Für die CO2-Abgabe ist die Angabe des Heizwertes gefordert.

(2) Der Heizwert ist für die jeweilige Energieart voreingestellt und kann unter Haus/Energie geändert werden, wenn Ihr Versorger einen anderen Wert ausweist. (Standard: Heizöl: 10 kWh/l, Erdgas: 10,5 kWh/m3)

(3) Siehe Hinweis zum Anfangsbestand oben.

2. Berechnung des CO2-Anteils:

CO2-Verbrauch (t) = Heizwert in kWh * CO2-Faktor CO2-Preis (netto) = CO2-Verbrauch in t * Preis CO2/t.

CO2-Faktor: siehe https://www.bafa.de CO2-Preis: 2023 = 30 €/t, 2024 = 45 €/t, 2025 = 55 €/t Für 2023 gilt für Erdgas ein ermäßigter Mehrwertsteuersatz von 7%, ab 2024 wieder 19%.

Diese Beispiele können auch mit https://co2kostenaufteilung.bmwk.de nachgerechnet werden. Abweichungen im 2-stelligen Cent-Bereich können auftreten.

(1) Der Anfangsbestand ist hier nicht berücksichtigt. Siehe Hinweis oben.

Hier tragen Sie die Kosten des Betriebs der zentralen Heizungsanlage, die neben den Brennstoffkosten anfallen, ein. Die Heizkostenverordnung legt genau fest, welche Kosten als Heizungsnebenkosten umlagefähig sind. Vereinfacht gesagt sind dies alle Kosten, die periodisch beim Betrieb der Heizungsanlage entstehen, nicht aber Reparaturkosten oder Kosten für Ersatzteile.

Typische Heizungsnebenkosten sind Kosten für Betriebsstrom, Wartung und Pflege der Heizungsanlage, Schornsteinfeger, Messgerätemiete und Erstellung der Abrechnung und Verbrauchsanalyse.

Eine vollständige Auflistung aller umlegbaren Heizungsnebenkosten finden Sie in § 7 Absatz 2 HeizkostenV. Die dort aufgeführten Heizungsnebenkosten können Sie – sofern entstanden – auf Ihre Mieter umlegen, ohne dass es einer gesonderten mietvertraglichen Regelung bedarf.

Casameta bietet darüber hinaus an, sonstige Kostenpositionen umzulegen. Bitte beachten Sie, dass dort getätigte Eingaben eventuell nicht im Sinn der Verordnung sind und Ihre Abrechnung angreifbar machen können.

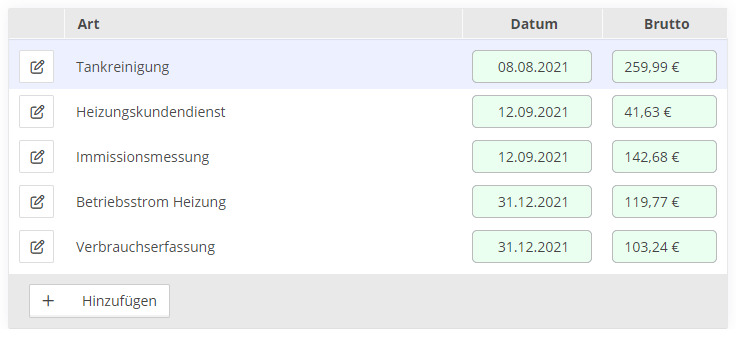

Heizungsnebenkosten bearbeiten

Öffnen Sie das Menü „Gesamtkosten“ und danach den Untermenüpunkt „Heizungsnebenkosten“

Es wird die Liste der Heizungsnebenkosten angezeigt:

Wählen Sie den Button „Hinzufügen“, wenn Sie eine neue Position einfügen wollen.

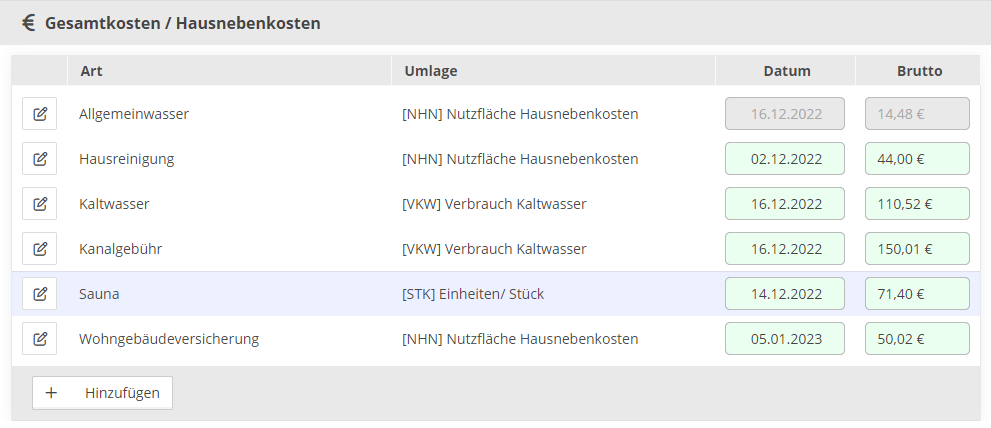

Geben Sie hier Ihre Hausnebenkosten ein. Diese umfassen alle Kosten, die zusätzlich zu den Heizkosten und der Kaltmiete umgelegt werden sollen. Typische Hausnebenkostenarten sind Grundsteuer, Müll, Versicherungen sowie Kalt- und Abwasser (Kanal).

Anders als bei den Brennstoff- und Heizungsnebenkosten gehört zu jeder Hausnebenkostenart ein Umlageschlüssel, der bestimmt, auf welche Weise die zugehörigen Kosten zu verteilen sind. Häufig erfolgt die Aufteilung nach Nutzfläche (NHN) oder Personen (PNZ). Es ist jedoch auch eine Umlage nach der Anzahl Nutzer (AN), Wohnungen (WNZ) oder Eigentumsanteilen (EA), nach Stückzahlen (STK) oder Verbrauch (VKW) möglich.

Bitte beachten Sie, dass die Abrechnung der Hausnebenkosten auf einer anderen Rechtsgrundlage erfolgt, als die Abrechnung der Heizkosten. Der Heizkostenabrechnung liegt die Heizkostenverordnung zu Grunde, die Vorrang vor einer mietvertraglichen Regelung hat. (Einzige Ausnahme ist das Zweifamilienhaus, bei dem eine Wohnung der Vermieter selbst bewohnt.) Die Kostenarten, die Sie als Hausnebenkosten zusätzlich zu den Heizkosten und der Kaltmiete umlegen möchten, müssen explizit mit ihrem jeweiligen Umlageschlüssel vereinbart sein – am besten direkt im Mietvertrag. Andernfalls können sich Ihre Mieter auf den Standpunkt stellen, die Kosten wären bereits mit der Kaltmiete abgedeckt. Die Rechtsprechung erkennt jedoch vielfach auch Gewohnheitsrechte, die sich aus bisher akzeptierten Kostenarten ableiten, als berechtigten Zahlungsanspruch des Vermieters an.

Hausnebenkosten bearbeiten

Öffnen Sie das Menü „Gesamtkosten“ und danach den Untermenüpunkt „Hausnebenkosten“

Es wird die Liste der Hausnebenkosten angezeigt:

Wählen Sie den Button „Hinzufügen“, wenn Sie eine neue Position einfügen wollen.